Kuidas leida kadunud telefon?

Avastan hommikul, et telefoni ei ole kusagil. Otsin kõik kohad läbi ja ikka ei leia.

“Laseks kellelgi helistada?” – tundub päris hea ideena, aga kuidas? Üheski IM’is ei reageeri keegi, sest on veel liiga vara.

Loe edasi

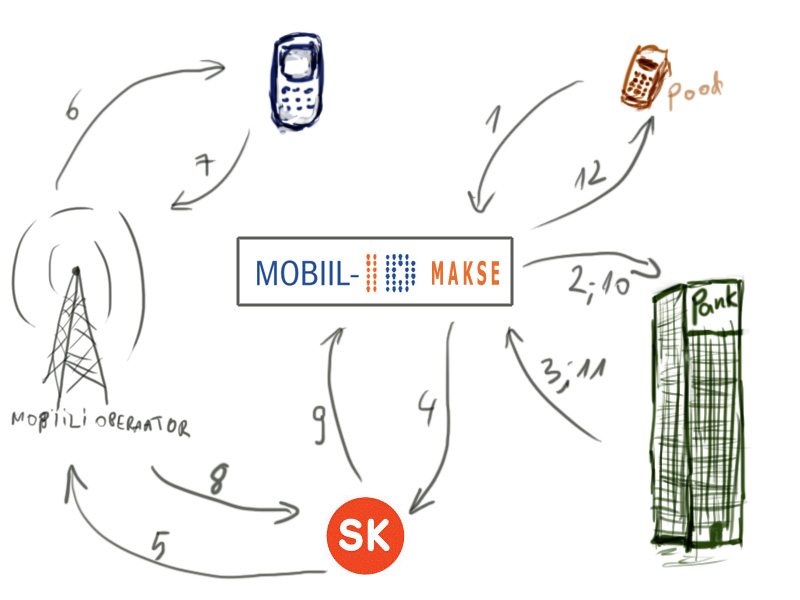

Mobiil-ID maksevahendiks

EMT on Mobiil-ID‘ga (MID) turul juba üle kahe aasta, Elisa tuli sama teenusega välja aasta lõpus ning Tele2 on kohe-kohe sama tegemas.

Loe edasi